MICROCRÉDITO: Financeiras aceitam até celular como garantia para empréstimos; quem atrasa pagamento tem aparelho bloqueado

Na comparação entre agosto de 2021 e o mesmo período do ano anterior, houve aumento de 24,5% na busca por crédito, com destaque para os consumidores que recebem até R$ 500 por mês (35,5%), segundo Serasa Experian. Com a renda baixa e geralmente sem ativos imobiliários e veiculares, as pessoas que mais precisam costumam ficar à margem dos requisitos para empréstimos no mercado financeiro. Foi de olho neles então que empresas começaram a investir em um novo produto, mais acessível: o de microcrédito que aceita aparelhos celulares como garantia.

— Percebemos uma lacuna muito grande de produto de crédito para o perfil de cliente que a gente tinha: que ganha um ou dois salários mínimos (R$ 1.100 ou R$ 2.200), 35% a 40% de trabalhadores informais, 45% da base negativada. Mas sabemos que há mais smartphones do que pessoas no Brasil atualmente. Então, entendemos que aceitar o celular como garantia permitiria crescer essa taxa de aprovação de crédito, sendo muitas vezes uma porta de entrada para o cliente que só tem esse bem para fazer sua recuperação financeira — conta Antonio Brito, CEO da SuperSim.

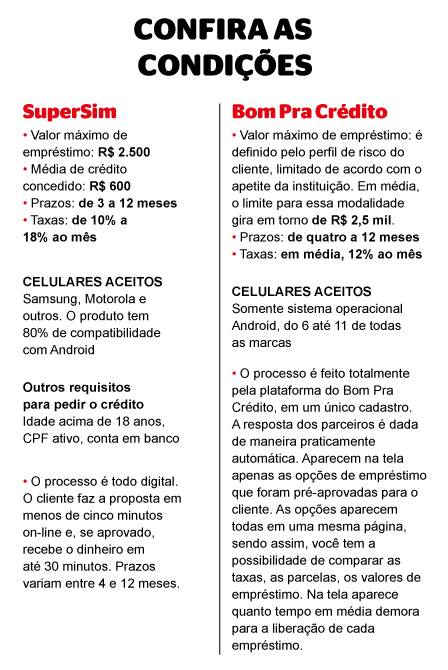

Em geral, o valor máximo de empréstimo concedido pelas empresas nessa modalidade é de R$ 2.500. O processo de requisição é todo feito digitalmente, demorando menos de dez minutos. São aceitos cerca de 80% dos aparelhos Android.

A garantia, segundo as empresas, consegue reduzir os juros que seriam aplicados. Mesmo assim, as taxas variam de 10% a 18% ao mês. Por isso, para Klaus Suppion, coordenador de Ciências Contábeis da Universidade Metodista de São Paulo, é preciso fazer uma avaliação cuidadosa antes de tomar o crédito.

— A minha avaliação é que a modalidde só é válida para pagar uma conta em que o juro está mais alto do que o oferecido ou para necessidades extremamente emergenciais, como uma cirurgia, em que a pessoa precisa do crédito de forma rápida — coloca.

Ele ressalta que, no caso do atraso do pagamento das parcelas, o devedor pode ter um bem muito importante no seu dia a dia bloqueado. Em geral, as financeiras não tomam o celular do cliente, mas embarreiram, por meio de um aplicativo instalado no momento da contratação do empréstimo, algumas funcionalidades.

— Em caso de inadimplência, o celular é travado para uso, e o cliente tem acesso somente a ligações de emergência. Ele é desbloqueado automaticamente quando o pagamento da fatura em aberto é efetivado — complementa Rafael Rodrigues, diretor comercial do Bom Pra Crédito, plataforma virtual de concessão indireta de crédito.

Avaliação do celular é 100% remota

A Brelo foi uma das primeiras empresas a oferecer a linha com celular como garantia e, atualmente, aposta nessa tendência de negócio de uma forma diferente: vendendo sua experiência e a metodologia desenvolvida a bancos e fintechs. Por questões contratuais, não divulga seus atuais clientes, que são auxiliados, desde o início do processo, a avaliar o celular dado em garantia, de forma remota.

— No funil do parceiro, seus clientes passam por uma série de testes nos quais a gente avalia o funcionamento dos principais componentes do aparelho (bateria, som, microfone, câmera, entre outros) e também a condição de potenciais arranhões na tela ou no case, verificando inclusive que não tenha pixels mortos. Em paralelo, o sistema verifica o modelo exato do aparelho e faz uma pesquisa do preço do usado nos principais sites de compra e venda. Como se fosse a tabela Fipe utilizada em empréstimos com garantia de veículo — explica Fran Pasquini, cofundador da Brelo.

A empresa também fornece o serviço de bloqueio/desbloqueio de forma segura dos aparelhos celulares dados em garantia, e a possibilidade de compra de celulares dos clientes em atraso para que os parceiros possam recuperar parte do capital perdido.

— A Brelo oferece uma ferramenta de negociação para o banco, permitindo que o cliente entregue o aparelho como meio de pagamento. Então, a Brelo coleta e paga para o banco o preço pré-combinado.

Bancos têm crédito com orientação

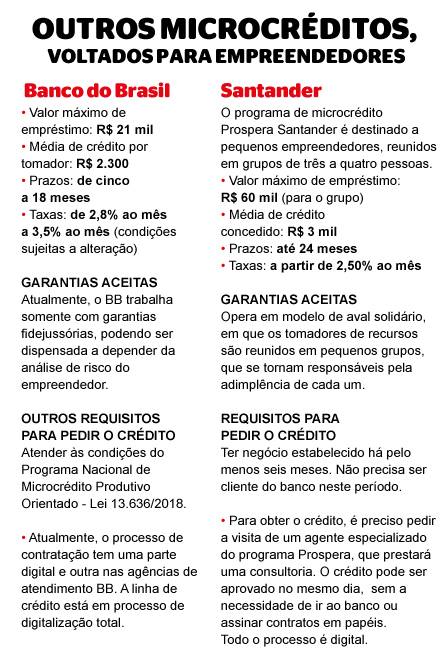

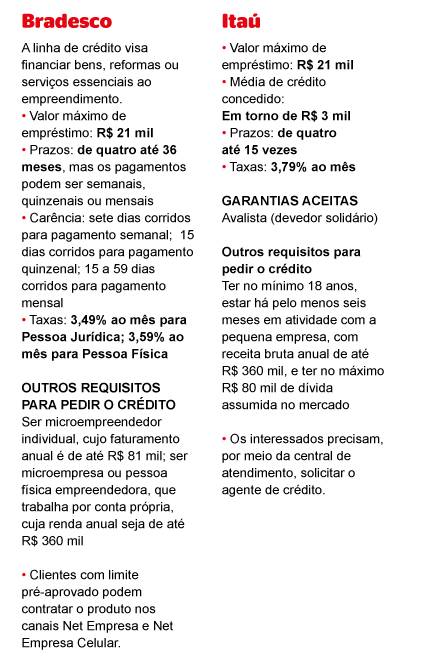

O Brasil tem um Programa Nacional de Microcrédito Produtivo Orientado (MPO), política pública que visa a facilitar o crescimento de empreendedores individuais — formais ou informais — e microempresas com faturamento de até R$ 360 mil ao ano. O valor máximo do empréstimo concedido é de R$ 21 mil , para adquirir equipamentos, fazer reformas ou integrar o capital de giro do negócio, e o solicitante recebe acompanhamento de especialistas para planejar o uso do dinheiro. Caixa Econômica Federal, Itaú, Banco do Brasil, Bradesco e Santander são algumas das empresas que oferecem linhas de MPO.

— O banco busca a fidelização do seu cliente, entendendo que se ele investir na organização da empresa, vai ter mais resultados e, consequentemente, uma movimentação maior do dinheiro — avalia o professor Klaus Suppion, coordenador de Ciências Contábeis da Universidade Metodista de São Paulo.

Ele explica como o empreendedor deve decidir recorrer ou não ao crédito:

— Esse não é um modelo arriscado, mas o empreendedor precisa verificar se o local onde ele vai investir o recurso obtido é rentável, é lucrativo. Ou seja, o que importa é a viabilidade do projeto em que o empreendedor vai fazer o investimento. Em outras palavras, antes de solicitar o microcrédito, é preciso analisar se o investimento vai remunerar o empreendedor acima da taxa do crédito. O negócio precisa pagar o custo do empréstimo e ter uma mais valia.